【热点分析】AIPC元年到来,硬件主导下终端市场仍需时间培养 原创 奥维睿沃 AVC产业链洞察 2024-04-29 15:32

随着AI概念的火热以及云端AI大模型的发展,AI产品成为终端市场中新的发展方向。在显示终端方面,随着Nvidia RTX40系显卡在市场中逐步成为主流产品以及2023年Intel新一代酷睿Ultra系列CPU上市,AIPC正式进入了消费者的视野中,2024年也被认为是AIPC发展的元年。

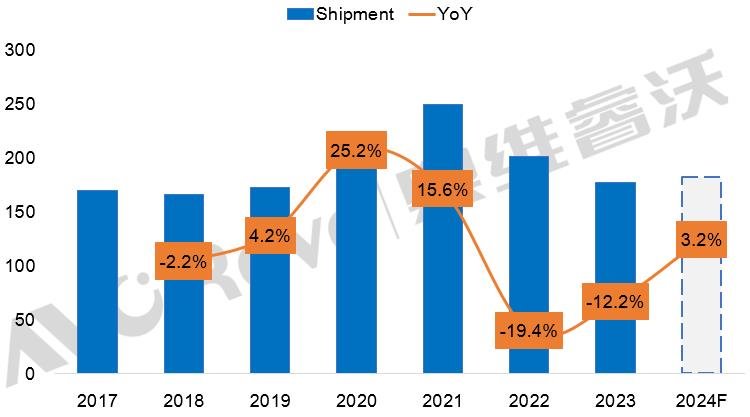

全球笔记本电脑市场在经历疫情爆发式增长后,正处于需求低谷后的恢复期,根据奥维睿沃(AVC Revo)的数据显示,2023年全球笔记本电脑出货1.76亿台,同比下滑12%,年末随着市场需求逐步回升,四季度出货实现同比增长1.5%,而2024年市场预计扔仍将延续复苏态势,全年出货预计增长3.2%。在市场仍旧低迷的情况下,终端品牌厂急需引入全新的概念刺激市场,AI概念的火热以及AI与PC的极强适配性使AIPC的概念最终脱颖而出,成为未来笔记本电脑发展的新概念。

2021-2024F年全球笔记本电脑整机出货

数据来源:奥维睿沃(AVC REVO) Unit:百万台,%

目前AIPC尚未形成一个明确切统一的概念,通常来说AIPC主要指在CPU或GPU中集成AI加速引擎(NPC)的笔记本电脑和台式机。这系列机型能够实现在本地运行人工智能大模型,AI制图以及其他云端AI的相关功能。AIPC一般拥有存储容量大,计算能力强,交互模态以及承载场景丰富等优势,AIPC可在工作,学习及生活等多场景下应用。

其中CPU 将更普遍的集成 NPU模块。通过对NPU等强化AI运算和推理的单元进行集成来提升CPU在AI运算和任务分配上的性能将成为CPU未来的发展趋势。CPU厂商还能够进一步优化不同计算单元的调用机制,使得处理器的功耗能够进一步降低,即使在运行复杂的本地 AI 推理时也能够胜任,目前市场中如Intel的酷睿Ultra系列和AMD的8845H/HS系列均实现NPU集成CPU的模式。

GPU方面更多聚焦于针对图形的方面的优化。显卡厂商同样希望取得AI市场的主导权进而积极自研AI芯片,如Nvidia在其显卡中集成名为“Tensor Core”的NPU,Tensor Core帮助在保持准确性和提供更强安全性的同时提高数据吞吐量,可将万亿级参数生成式 AI 模型的训练速度提高4倍,推理性能提升30倍,大幅提高AI对本地软件的支持速度。

整机方面,AI大模型目前覆盖的应用场景与PC高度重合,因此AIPC被称为当前最佳载体。拥有本地部署的大模型和个性化本地化本地知识库组合构成的个人大模型,AIPC将通过内嵌AI计算单元的方式提供混合AI算力。AIPC的发展也将为PC产业链带来新的发展机会。

AIPC的阶段发展:

通过品牌厂对AIPC的发展规划可以看出,目前AIPC的技术发展可以分为AI ready和AI On这两个阶段,而市场中正处于起步期的AIPC产品正处于AI ready的早期阶段。

AI ready阶段基本具备了对AI任务更具针对性的本地混合AI算力,能够为AIPC的软件及服务创新提供基本保障。AI的植入主要表现为芯片计算架构的升级,集成了NPU计算单元的CPU或GPU陆续推向市场,以更高的能效比实现计算速度的提升,并在运行过程中具备更高的稳定性和可靠性。终端设备的混合AI算力使AI软件能够更快地处理数据和任务,这对于一些如语音识别、图像处理等需要实时响应的 AI 应用尤为重要,此时的AIPC已经具有一定的AI加速算力,但尚不具备完整的AI特征,应用场景同样受限。

AI On阶段代表APIC已经具有完整的AI核心特征,并且在核心场景的大语言模型场景提供具有创造力的AI体验,真正实现形成专属个人的AI服务。而随着核心技术创新以及产品体验优化的进一步迭代,AI应用生态将更加繁荣,AI功能也将从单一的应用场景向更多的领域渗透,AIPC能够服务于更加广泛的通用场景,并且能够实现端边协同计算、跨设备互联接力,甚至能够基于个人数据和使用历史,在私域环境下实现个人大模型的微调训练。

从产品入手,PC产业链生态逐渐改变:

传统PC产业生态以操作系统为基础,用户在系统界面中直接进行操作,并管理和应用各式各样的应用程序。而随着AIPC的问世,个人交互体将成为第一入口,在AI逻辑模型与应用生态的支持下,AI可以准确理解用户指令并提供反馈,跨应用进行调度,进而完成相对复杂的任务。模型、应用、算力厂商都需要围绕 AIPC(终端)形态下新的以人为本的需求做出改变。

用户的需求是推动整个生态发展的关键要素,随着AI技术的不断进步,越来越多的企业加入AIPC的生态开发,最终将形成用户、终端厂商、模型、应用与算力多层开放的繁荣生态。用户视野将发生变化,模型与应用的新关系将改变用户需求的底层逻,终端厂商未来将以场景需求为基础面向用户整合产业资源,提供软硬件一体的混合交付体验。

AIPC加速渗透,硬件成熟仍需时间:

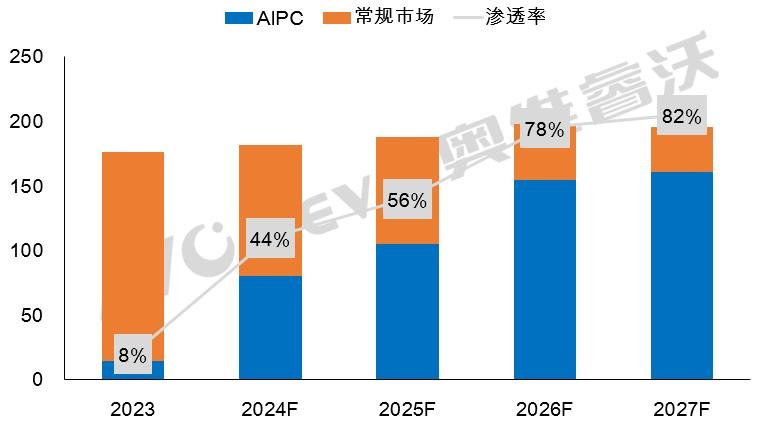

随着新一代的硬件纷纷加入AI支持功能,AIPC的市场规模将进一步扩大,奥维睿沃(AVC Revo)预计,AIPC机型渗透率将随着新一代硬件的发展而快速增加,2024年AIPC的市场渗透率预计将增长至44%,到2027年则增长至82%。

2023-2027F全球笔记本电脑整机出货与AIPC规模

数据来源:奥维睿沃(AVC REVO) Unit:百万台,%

但目前来看,AIPC的支持仍集中于CPU或GPU厂商中,终端品牌暂时不具备硬件发展方向主导权,市场规模的扩张仍取决于硬件的更新换代而不是终端消费者的需求以及软件的开发,同时相关AI软件应用的发展也是关键一环,只有形成软硬件结合共同发展,互相带动,才能实现AIPC市场的良性发展,为PC产业链带来新的技术革命。

2024年热点文章精选

【价格快讯】4月Monitor MDL/OC面板&整机价格快报

【季度盘点】24Q1线上市场显示器“量增额减”,需求趋于稳定,同比增速放缓

学习平板逆势增长,AI、大模型或进一步加速需求释放

想要了解更多信息,可发送邮件至avcrevoreport@avc-mr.com