核心观点

1. 车用MCU:一季度开始进入下行周期,预计2024全年价格下探10-15%

2. 车用存储 :上游厂商营业压力驱动车用存储芯片2024年价格整体上扬

3. 车用PMIC:国产厂商出货施压,头部厂商以价换量

4. 车用DDIC:行业处于去库存阶段,新能源车增量带动车用市场稳健增长

5. 车用芯片总结:地缘关系叠加汽车市场需求增长,本土化采购大势所趋

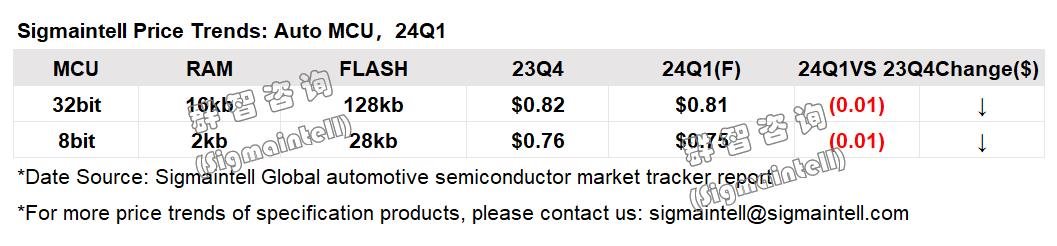

车用MCU:一季度开始进入下行周期,预计2024全年价格下探10-15%

根据群智咨询(Sigmaintell)统计,2023年全球新能源汽车销量预计达到1450万台,近40%的出货量增长,而新能源汽车对于电气电控系统需求的提升也持续带动着车用MCU的出货量持续攀升。但群智咨询(Sigmaintell)调研显示,进入到2023年后,随着晶圆厂部分产能向车规领域转移完成,以及全球经济不景气造成的终端需求不稳定等因素,自2023年一季度开始汽车MCU的原厂价格开始维持稳定。从英飞凌(Infineon)、恩智浦(NXP)、赛普拉斯(Cypress)、瑞萨(Renesas)、意法半导体(ST)等原厂来看,汽车MCU的货期目前均超过30周依然较长。其中英飞凌的部分型号仍然缺货,但8位MCU、32位MCU/MPU等货期均呈缩短态势,整体交期有望进一步缩短。由于新能源汽车在2024年后市场规模依然会高速增长,使得车用MCU的绝对需求量仍还处于上升阶段,但由于终端市场的竞争愈演愈烈,一定程度上迫使车企采用对采购成本压制手段以此来降低整车制造成本。此外由于2023年部分车企担忧汽车芯片再次出现短缺,因而提前囤货的动作也一定程度使得下游车企面临芯片去库存压力,因此短期需求会略显不足。

根据群智咨询(Sigmaintell)预测,进入到2024年后预计车用MCU价格会开始出现下降趋势,这一趋势将持续到年末,预计全年综合降幅在10~15%之间。伴随着一众国产MCU厂商的入局,车用MCU竞争赛道会更为激烈。长期来看,由于汽车智能化进程加快,这对于MCU功耗和性能要求会持续增加,因此未来高集成度的MPU、SOC芯片将会逐渐取代部分中低端MCU产品。

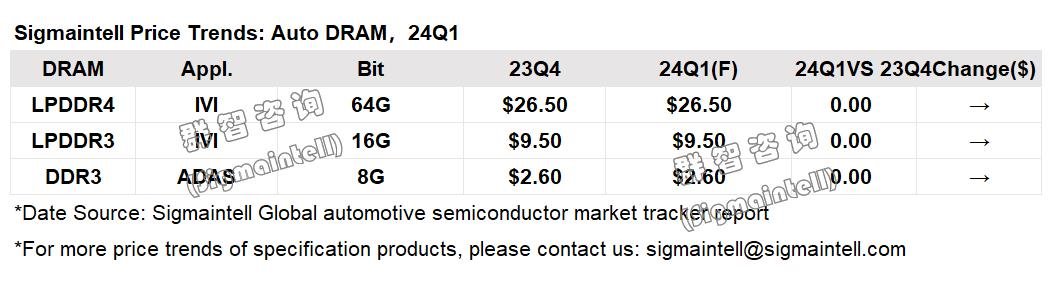

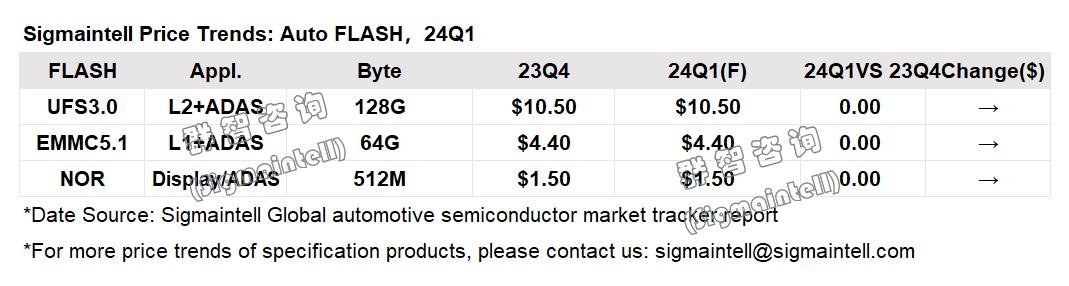

车用存储 :上游厂商营业压力驱动车用存储芯片2024年价格整体上扬

根据群智咨询(Sigmaintell)调研,车规存储在2023年上半年整体呈现价格下降趋势,下半年开始维稳,变化幅度相对消费电子产品较小,尽管消费存储下半年经历了涨价,但由于汽车终端竞争激烈,终端OEM并不接受突如其来的涨价,大部分仍然按照年初的合约价进行。从细分产品来看:

DRAM:过去的两年由于终端需求较疲软特别是消费电子领域出货大减,一众DRAM厂商开始采取减产措施,供需也因此在2023年三季度开始迎来缓和,库存逐步见底,车用DRAM市场行情也开始维持稳定,自2021年四季度开始价格持续回落的汽车存储芯片终在2023年中期得到缓解。进入到2024年后,由于头部厂商三星、海力士等在2023年销量下滑导致业绩亏损严重,原厂纷纷有涨价意愿。群智咨询(Sigmaintell)预测,2024年开始车用存储将会有一定的价格上涨,特别是LPDDR,预计将会在二季度至三季度间执行。而随着头部大厂运营状况缓和后,原本就竞争激烈的汽车赛道将持续面临成本压力,预计2024年底后价格将难有持续上涨空间。

NAND :根据群智咨询(Sigmaintell)统计及预测,由于上游原厂减产效应,车用NAND(含UFS/EMMC)市场价格自2023年三季度开始止跌,直至今年一季度市场行情相对稳定。进入2024年二季度后随着存储厂涨价保业绩的措施落实,不论是UFS还是EMMC均会有一定程度的价格上涨,预计全年涨幅在15-20%,进入年底后车用NAND价格趋于平稳。

NOR Flash :根据群智咨询(Sigmaintell)调研,2023年车用NOR Flash市场价格趋于稳定,由于车用NOR Flash市场规模依然较小,预计整个2024年其价格及供需仍将保持稳定。2024年后,NOR Flash市场行情将依全球新能源汽车的市场增长幅度而波动,未来有一定的下探可能性。

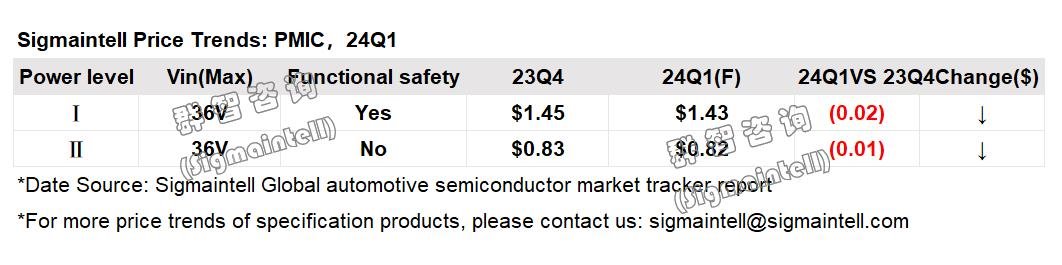

车用PMIC:国产厂商出货施压,头部厂商以价换量

根据群智咨询(Sigmaintell)调研,进入到2023年后随着德州仪器(TI)新厂投产,PMIC产能得到很大缓解,此外一众国内PMIC厂商的车规产品已通过认证并大量出货,迫使国际头部PMIC厂商采取降价措施来维持市场份额,厂商竞争订单激烈,也因此摆脱了2021-2022年间PMIC价格上涨的周期。从整个PMIC大盘来看,在2023年上半年由于TI 需求一直呈下降趋势,价格逐渐回归正常水位。为了抢占更多市场份额,从2023年二季度开始TI 和国产芯片厂商进入了价格战,而其中通用类的模拟芯片成为降价重灾区,车用模拟芯片包括PMIC等市场影响较为分散。根据群智咨询(Sigmaintell)调研及预测,2023年上半年车用PMIC价格相对稳定,由于价格战的因素2023年三季度开始下行,全年降幅约3%~7%,进入到2024年后市场竞争将更为激烈,预计2024上半年车用PMIC市场价格有望继续下探10%。

车用DDIC:行业处于去库存阶段,新能源车增量带动车用市场稳健增长

根据群智咨询(Sigmaintell)调研,显示驱动芯片(DDIC)市场自2021年下半年起在国际经济环境、地缘政治、疫情等多方面因素影响下进入下行周期,目前仍处在去库存收尾阶段,以消费电子为主力的下游市场仍没有明显的复苏动力。但车用市场在新能源车的需求带动下仍保持较为稳健的增长趋势。根据群智咨询(Sigmaintell)预测,2024年全球车用DDIC出货颗数预计可达到4.28亿颗,同比增长约8.6%。在未来五年内预计车用DDIC市场规模将保持约4.7%的年复合增长率。随着DDIC市场整体价格调整幅度收窄,预计2023年下半年至2024年上半年,车用DDIC市场价格将较为稳定。

车用芯片总结:地缘关系叠加汽车市场需求增长,本土化采购大势所趋

尽管目前车规芯片供给已经得到较好的保障,但半导体产能仍存在结构性不足,未来一旦其他行业需求恢复,汽车行业半导体供应短缺有一定概率会重新出现。此外,随着智能汽车的加速渗透,软件功能需求爆发式增长,汽车芯片供应风险可能会在未来几年卷土重来,特别是芯片类别不断增多,任何一种芯片短缺都将影响到整车的生产。需求不断增长的车用半导体加之地缘关系对芯片供应的影响,国内汽车产业要做的是持续加强本土车用芯片研发及采购,在确保芯片供应的同时,对于进一步增强国内汽车产业链的竞争力和国际话语权也能够起到至关重要的作用。

群智咨询 向上滑动看下一个