二季度中国线上零售市场迎来上半年最关键的销售节点——“618促销季”,品牌也于618前集中推出新机上市,以期望炒热市场。同时旧机型展开降价清理库存,带来有力度的促销。平台也在低迷的经济环境下通过各种方式刺激消费,以期望扭转上半年笔记本消费市场不利的局面。

宏观来看,中国消费市场逐步好转,餐饮,旅游等消费率先恢复。但现阶段消费者对于笔电购买更为理性,新硬件对于普通用户群的吸引力下降,对笔记本零售市场造成消极影响。

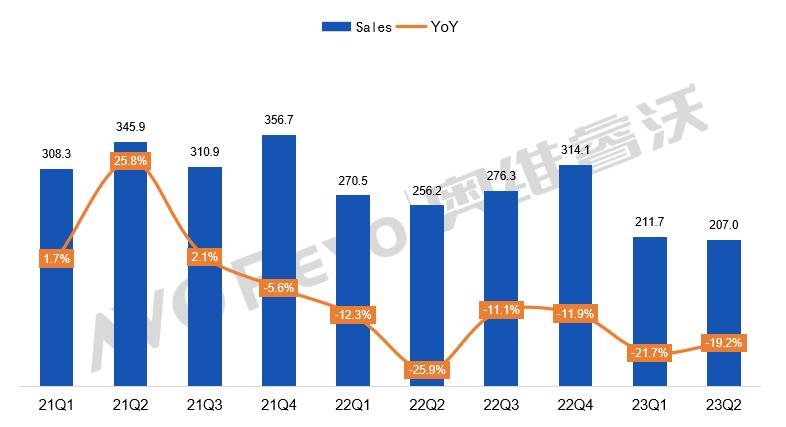

根据奥维睿沃(AVC Revo)的数据显示,二季度中国笔记本线上零售市场总销量207.0万台,同比下滑19.2%,618期间品牌集中促销,销售较为集中,其余时间段销量受限。上半年整体市场销量418.7万台,同比下滑20.8%,硬件更新带来的换机需求以及旧机型的打折促销对中国线上零售市场销量拉动有限。

中国笔记本电脑线上零售市场销量变化趋势

数据来源:奥维睿沃(AVC Revo),单位:万台,%

销额方面,二季度中国笔记本线上零售市场销额114.2亿元,同比下滑18.2%。618期间品牌旧机型降价销售去库存,抵消新机上市后的价格增长,使销额下滑幅度大于销量。上半年整体线上零售销额226.3亿元,同比下滑21.9%,价格仍是决定消费者购买意愿的最重要因素的情况下价格竞争仍将持续展开,对销额回升存在抑制作用。

中国笔记本电脑线上零售市场销额变化趋势

数据来源:奥维睿沃(AVC Revo),单位:亿元,%

参数结构:

尺寸结构:硬件进入新一轮更新换代,新款16:10游戏本&商务本发售拉动16寸机型销量增长,14.2寸机型受MacBook和部分华为机型销量的增长而增长。

分辨率:高分辨率机型市场份额继续扩张,2K以上分辨率机型份额在二季度达到52%。

刷新率:二季度60HZ机型份额已下降至60%,常规刷新率逐步向90HZ与120HZ升级。二季度618促销季高端产品受益,拉动165HZ与240HZ机型市场份额增长。

品牌结构:

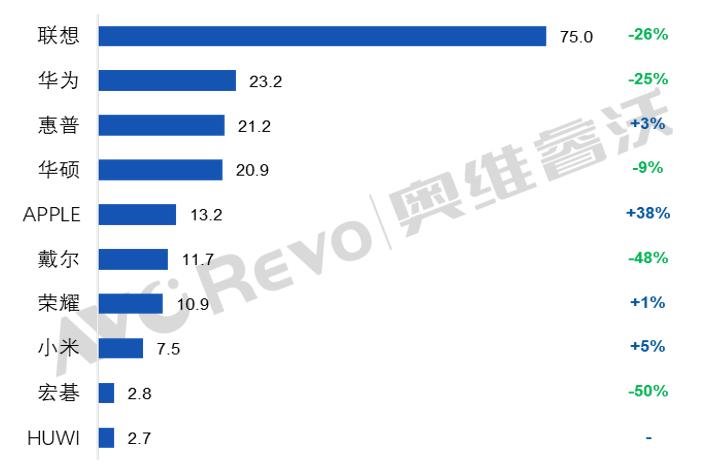

线上零售大盘下降,大部分品牌销售表现不佳。从TOP10品牌结构来看,联想仍位居国内第一,但其销量上半年6个月连续下降,二季度下滑幅度在新机的带动下有所减少,但仍未能实现扭转。华为在经过早期的快速连续增长后,单一机型MateBook D14难以支撑长期大幅增长,目前华为笔记本产品线仍需进一步完善。

二季度惠普成为线上零售端的亮点之一,618促销季通过与平台的合作展开多轮影响,集中游戏本和高性价比商务本市场,成功实现销量增长。

二季度线上零售市场Top10母品牌销量

数据来源:奥维睿沃(AVC Revo),单位:万台,%

游戏本市场:

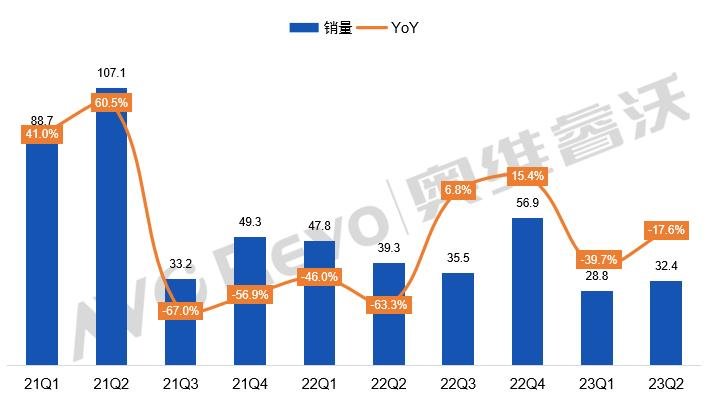

随着应用新硬件的游戏本机型的规模上市,二季度市场呈现新机上市与旧机型打折促销并存的情况,部分消费者选择618进行换机,但消费低迷仍在影响消费者决定,从而使二季度游戏本机型销量同比下滑17.6%。

联想,华硕,惠普等头部品牌主打硬件性能提升的同时提高价格,拯救者系列,天选系列,暗影精灵系列在配备新硬件的同时提高售价,其中联想拯救者系列涨价最为明显,联想为此也推出应对中端市场的Geek Pro系列以填补拯救者涨价后7000~8000元价格段的机型空缺。二季度拯救者系列仍是游戏本市场最畅销的机型系列,但是涨价后的市场份额下滑,其它品牌追进,新系列Geek Pro品牌效应仍需时间,头部中高端市场将进入更为混乱的。

低价市场在七彩虹等二线品牌通过降价促销旧机型实现销量增长,普遍采用旧硬件为普通型号搭配新硬件升级型号进行销售,对于非追求的消费者来说价格吸引力较大,成功推动了这些品牌销量的增长。

总的来看,新硬件成功让较为的冷清的游戏本市场重新活跃起来,但需求刺激不足,游戏本硬件换新难以带动增长,整体来看游戏本市场仍将延续一段时间的低谷期。

21Q1-23Q2中国笔电线上零售市场游戏本机型销量趋势

数据来源:奥维睿沃(AVC Revo),单位:万台,%

轻薄本市场:

轻薄本市场主要需求随着疫情时代的消费而透支,市场正逐步回归平稳,预期短期不会出现较大反弹,二季度轻薄本市场销量同比下滑13.8%。

22Q1-23Q2零售市场轻薄本销量&同比变化

数据来源:奥维睿沃(AVC Revo),单位:万台,%

高端轻薄市场略好于整体轻薄市场,新机发售效应显着,联想ThinkPad系列以及LG新款Gram系列分别在高端轻薄市场低迷的情况下实现品牌销量销额双增长,LG销额大幅增长34%。

21Q1-23Q2线上高端轻薄本销量趋势

数据来源:奥维睿沃(AVC Revo),单位:万台,%

未来市场展望:

中国笔记本线上零售市场正处于低谷期,下半年随着经济的进一步好转市场有望回升,但扭转整体趋势仍较为困难。游戏本需求会集中在促销季,年末双十一有望增长,但常规销售时间段预计将维持较低的水平。常规笔记本无利好性刺激,需求不足,预计2023年下半年中国线上零售市场销量551万台, 2023年全年市场销量预计可达到969万台。

细分市场成为品牌需要进一步注重的领域,上半年惠普和LG的成功展现出细分市场仍存增长潜力,二三线品牌的价格竞争短期内能够实现销量增长,但并不利于销额以及市场长期发展,下半年末双十一作为仅剩的促销季将会是今年另一大换机热门时期,各细分领域需求有望进一步提升,品牌可抓住机会针对细分领域展开营销,从而实现增长。

2021-2025年中国笔记本线上零售市场整体销量预测

数据来源:奥维睿沃(AVC Revo),单位:万台,%

热点话题:

AiPC成为近期热门话题,在谷歌宣布测试其智能笔记后,HP,华硕,宏碁等厂商同样针对Ai方向开发,与上游硬件厂展开相关合作。Ai可以显着的改善和提高工作效率,对于各商务领域具有革命性的提升与改变,Ai硬件有望改变商务笔记本的运行逻辑,从而真正的实现对于笔记本硬件的革命。Ai同样也可以为游戏娱乐领域带来更高级的优化体验,从而带动游戏本硬件的变化。

总的来看AiPC离真正实现商品化投入市场仍较为遥远,品牌厂大多规划2024/2025年实现样机生产,预计2026年实现规模上市,届时国内零售市场也有望受益实现大规模销售,带动显示零售市场增长。

2023年热点文章精选

【年中盘点】23H1全球显示器代工出货同比下滑20%,下半年同比有望转正

【年中盘点】23年H1中国显示器线上市场低价为主,但高端需求仍在

【年中盘点】显示器面板上半年出货69.8M, 下半年同比有望转正

想要了解更多关于面板价格方面信息,可发送邮件至avcrevoreport@avc-mr.com