加入碳化硅大佬群,请加VX:hangjiashuo666

2021年,第三代半导体产业迎来了“高光时刻”,2022年,产业如何更好地“乘风破浪”?

除旧迎新之际,“三代半风向”特别邀请了一批SiC、GaN产业专家,一同回顾2021、展望2022,希望通过一系列专访报道,为产业打开新视野,指明未来的前进方向。

本期专访嘉宾:胡佑周博士,上海瀚薪科技有限公司董事、副总经理

上车效应推动产业正循环

碳化硅性价比逐渐显现

三代半风向:您认为过去一年,行业有哪些大的变化?

胡佑周:我认为有3个主要的变化。

首先,得益于特斯拉、比亚迪车等汽车厂在规模使用碳化硅器件,2021年碳化硅器件上车速度加快了,这个意义很重要,因为以前大家都觉得碳化硅太新了,担心可靠性不好,而且成本又贵,还不知道怎么用,所以大家不太敢用。

现在要求最高的汽车厂都开始规模使用碳化硅,足以说明碳化硅产品的可靠性已经得到认可,大家已经开始放心使用了,所以碳化硅上车起到了示范性效应,使得不管是车厂还是别的行业,都在开始考虑采用碳化硅,让碳化硅行业进入一个正循环。

进入正循环很重要,碳化硅的使用率越大,形成规模效应后,它的边际成本就越低,总成本就能够继续下降。成本和可靠性这两关打通后,会让更多的领域认识到碳化硅器件的优点。

其次,去年终端对碳化硅的态度发生很大的改变,其中一个原因是硅基半导体、硅基MOS和IGBT出现了严重产能不足和大涨价现象,虽然碳化硅器件价格依旧较高,但是在“缺芯涨价”的情况下,碳化硅的性价比就逐渐体现出来了,价格差距也已经变小了,因此更多客户就开始规模使用碳化硅器件。

第三,全球范围都在践行碳中和、碳达峰,提倡绿色能源,风电、光伏等绿色能源得到了拉动,这是碳化硅器件的机遇。在这些领域,相比硅器件,碳化硅优势很明显的,能够提高能源转换效率,能够降低整体系统成本。

引入龙头产业用户

营收将翻倍增长

三代半风向:过去的一年,瀚薪有哪些比较重要的事件?

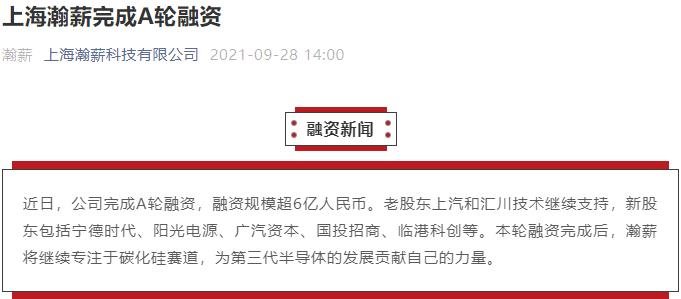

胡佑周:过去一年,我们完成了新一轮融资,引入了更多的产业投资者和战略投资者,总投资规模也比较大,这些资金能够很好地支持我们后续的发展需要,所以这是我们公司是一个比较重大的事情。

我们非常注重引入产业投资者,因为我们的碳化硅产品很成熟,我们希望跟产业用户形成协同效应,产业投资者是我们的潜在客户,比如上汽、广汽2个汽车主机厂,汇川等汽车Tier 1公司,以及宁德时代、阳光电源等细分领域的龙头老大。

三代半风向:能否介绍一下贵公司过去一年的成绩和努力?

胡佑周:我们的碳化硅二极管、MOSFET和模块产品非常成熟,2020年我们在国内落地以后,就加大了市场操作力度,积极向客户推广产品,经过过去一年多的推广,目前来说,国内的新能源汽车、光伏、服务器、工业电源和电网等行业,都已经标杆客户在规模使用的器件和模块。

去年,国内的销售额已经占了我们整体销售额的一半了,增长非常快。虽然瀚薪在国内落地的时间并不长,但是国内客户正好在这个时间点非常需要采用成熟的国产碳化硅进行国产替代,时机非常好。

这对我们来说具有非常积极的意义,我们对未来的销售非常乐观,我相信今年、明年,我们的销售额每年至少是以翻倍的幅度增长。

目前,我们订单比较饱满,产能释放比较充分,同时我们也已经积极在国内积极布局供应链,扩大产能,我们已经在对衬底、外延、晶圆厂、封装、模块等环节供应商进行验证,为客户提供更好供货保障。

三代半风向:贵公司业绩快速增长的关键是什么?

胡佑周:我们的技术沉淀使得我们能够“厚积薄发”。

首先,我们的产品非常成熟,不管是SBD还是MOS,都已经通过车规认证,并已经在知名的客户做了规模化的使用,这非常符合国内对海外供应商的替代需求,既能满足产品性能,又能满足供应链的国产化。

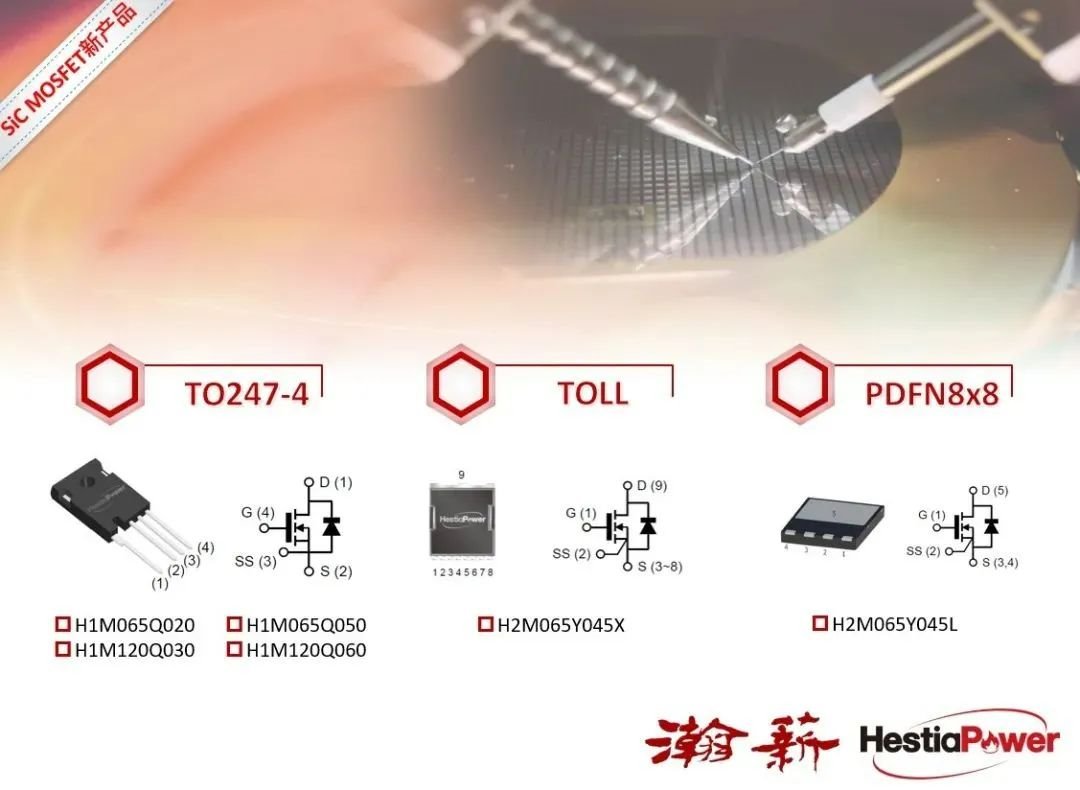

第二,我们不停推动新产品新技术,在大功率、高电压上持续有进展,现在公司是全球极少数能提供3300V 碳化硅MOS的公司。

我们有一个独创的碳化硅技术——JMOS,这个技术是将二极管和MOSFET整合成一个器件,同时又不增加占位面积,因此成本比采用2颗分立器件的方案要便宜很多,同时这个器件的可靠性、性能也比分立器件方案更好,而且还具有更高的功率密度,因此非常有竞争力。

目前,全球很多公司想学我们这种方式,但到目前为止,只有我们公司能够量产,别人还做不到。

第三,通过对产业标杆客户的产品推广,让公司的品牌得到更大的提升,这也让其他客户更加认可公司的产品,加快在整个行业的渗透率。

“SiC荒”或将是大概率事件

联手本土供应链同盟保障供货

三代半风向:2021年“缺芯”是否影响碳化硅器件供应?

胡佑周:目前来说,碳化硅衬底跟外延不受“缺芯”现象的影响,因为碳化硅和硅是不同的材料。碳化硅器件的生产会有一些影响,但并不严重。

有些工厂的碳化硅晶圆生产线跟硅是共线的,有很大一部分设备是共用的,这样的话,当硅器件产能很紧张的时候,自然会对碳化硅的产能造成一定的影响。但是还有一些工厂会把碳化硅和硅的生产线分开。

器件封装厂受到的影响相对大一些,去年封装厂的产能普遍比较紧张,碳化硅和硅的器件封装是共线的,区别比较小。

整体而言,目前的“缺芯”对碳化硅影响比较小。对我们的影响就更小,因为我们在国内国外有两条供应链在循环运营,因此可以做到比较好的平衡。

加入碳化硅大佬群,请加VX:hangjiashuo666

三代半风向:如果2023年车企爆发性采用,是否会出现“SiC荒”?

胡佑周:我认为会的。

根据一些车厂的做法,基本上2-3辆车就会用一片6寸碳化硅晶圆,如果一家车厂的年销量是20来万辆,就需要10万片晶圆,平均月需求8000-9000片,而目前来,全球最大的碳化硅代工厂也没有这样的产能。

假如,2023年大批车企采用,碳化硅器件的用量将是天量,所以我觉得2023年碳化硅芯片荒是一个大概率事件。

虽然目前碳化硅器件公司都看到这一点,都在有步骤地扩产能,但是晶圆厂从建厂到量产需要2年以上的时间,可能赶不上第一批需求的爆发。

三代半风向:目前,全球SiC衬底供应还是挺紧缺的,贵公司有哪些措施来保障产品供应?

胡佑周:衬底方面,除了Wolfspeed、ⅡⅥ等海外大企业外,我们也在积极寻找国内的碳化硅衬底供应商,而且我们已经在验证国内衬底,目前来说验证结果还不错,我们很快也会用上国内衬底。

目前,国内碳化硅衬底公司其实很多,虽然他们产品的一致性、稳定性、良率不是很好,所以没办法大规模供货,但是我相信,只要国内器件企业给他们机会,用他们的产品,让他们进入良性循环,国产衬底会越做越好。我们也在积极给出反馈,帮助他们快速成长起来。我相信,1-2年之内,国内衬底就能够成长起来,能够解决衬底供应不足的问题。

碳化硅产业链比较长,我们希望在衬底、外延、晶圆厂、封装等环节上找到非常合适的产业链同盟或者战略合作方,通过紧密绑定和合作,保证品质,保证产能,保证交期,这个是我们正在布局的。

EV、光伏渗透率大幅提升

三代半风向:您对2022年有怎样的判断?

胡佑周:首先,渗透率大幅提升。

2022年,将是碳化硅快速渗透的一年,尤其是在新能源汽车和光伏储能2个市场大规模加快渗透。碳化硅在新能源汽车电驱、充电桩、BMS、OBC、DCDC等部件的渗透率会提升;光伏储能的碳化硅用量也会有比较大的增长。

其次,成本会继续降低,这最主要因为规模效应开始产生,将成本均摊下来,变成正循环。

第三,不管是国内还是国际,碳化硅的竞争态势会更加有序。因为一些更好的碳化硅企业也实现了正循环,由于他们的产品可靠性更好、性能更好,客户得到的保障也就更好,不仅积累了更多的实战经验和示范案例,而且由于客户的大规模使用,其成本也更是有优势,所以接下来,碳化硅行业会向头部集中,大企业的会继续变大,会越来越有优势。而小企业可能从2022年底开始就很难去开拓市场。

第四,我觉得技术上会有一定的突破,比如衬底生长技术、衬底加工技术、外延、切割封装、大晶圆尺寸等各方面,新的技术的引入,会带来产业链成本的下降,这也会让碳化硅的性价比更高,更多的行业会大规模使用碳化硅产品。

总得来说,碳化硅产业会越来越好。

“2022展望”专题将陆续推出,将有更多第三代半导体领袖企业和行业专家分享他们的独特思考,敬请关注!

插播:更多全球SiC产业布局,尽在《2021第三代半导体调研白皮书》,扫码可抢先阅读!

其他人都在看:

SiC冲64亿!2022意法半导体有哪些动作?

时机已到?英诺赛科、瑞能、能华出击了.....

Wolfspeed被抢客户?12寸GaN已在路上?